Johanna Bösiger

Energiesicherheit dreht sich heute längst nicht mehr nur um Öl und Gas. Im Zentrum steht zunehmend die Kontrolle über jene Rohstoffe, welche die Energiewende ermöglichen sollen: zum Beispiel Lithium, in dessen Wertschöpfungskette China eine bedeutende Rolle spielt.[1] Ein Blick auf die Lithiumproduktion in Chile macht die komplexe Dynamik und die geopolitischen Abhängigkeiten deutlich.

Steigender Lithiumbedarf

Lithium ist ein Alkali-Metall, das entweder in bestimmten Hartgesteinen als Bestandteil lithiumhaltiger Erze vorkommt, wo es abgebaut und zerkleinert wird, oder in salzhaltigem Wasser (Sole), aus dem es durch Verdunstung gewonnen werden kann. Aufgrund seiner physikalisch-chemischen Eigenschaften - insbesondere seiner Fähigkeit grosse Mengen an Energie zu speichern bei vergleichsweise geringem Gewicht - hat sich Lithium zu einem zentralen Material im Übergang von fossilen Brennstoffen zu erneuerbaren Energien entwickelt.[2]

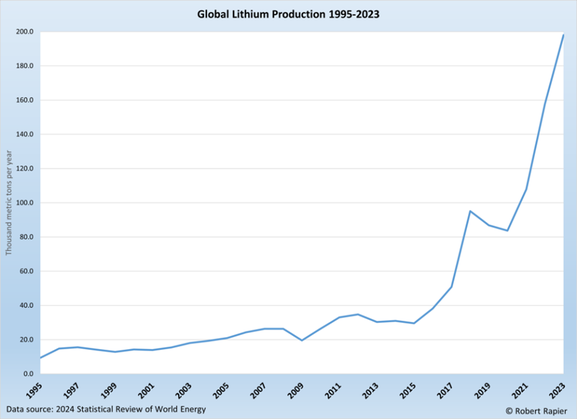

Über die letzten zehn Jahren ist die weltweite Nachfrage nach Lithium stark gestiegen.[3] Die Internationale Energieagentur (IEA) bestätigt dies und weist darauf hin, dass Lithium unter den für die Energiewende relevanten Rohstoffen das schnellste Nachfragewachstum aufweist.

Dieser Trend dürfte sich, angetrieben vom wachsenden Markt für Elektrofahrzeuge, aber auch dem steigenden Bedarf an Batteriespeichern, fortsetzen. Im sogenannten STEPS-Szenario (1) der IEA wird erwartet, dass sich der weltweite Lithiumbedarf bis 2030 verdreifacht.[4] Um die Pariser Klimaziele zu erreichen und die Erderwärmung auf unter 1.5° C zu begrenzen, müsste die weltweite Lithiumproduktion im selben Zeitraum sogar um das Siebenfache steigen - was der Eröffnung von ungefähr 50 neuer Lithiumminen entspräche.[5]

Konzentration der Lithiumvorkommen, u.a. in Chile Aufgrund seiner Schlüsselrolle für die Energiewende und eine kohlenstoffarme Wirtschaft wird Lithium zunehmend als strategisch bedeutender Rohstoff betrachtet.[6] Seine geopolitische Relevanz wird durch die starke geografische Konzentration der weltweit ökonomisch abbaubaren Lithiumvorkommen verstärkt: Australien, Chile, und China sind zusammen für knapp 90 Prozent der globalen Lithiumproduktion verantwortlich.[7]

Während Australien derzeit am meisten Lithium abbaut, belegt Chile mit 35,7 Prozent über den grössten Anteil nachgewiesenen Lithiumreserven. Ein Grossteil dieser Reserven befindet sich in der Atacama Wüste im Norden Chiles, die sich vom Pazifik im Westen bis an die Grenzen zu Peru im Norden sowie zu Argentinien und Bolivien im Osten erstreckt.[8]

In der Atacama-Wüste profitiert Chile von aussergewöhnlich günstigen geologischen und klimatischen Voraussetzungen sowie von einer gut ausgebauten Infrastruktur. In Chile dominieren zwei Unternehmen die Lithiumproduktion: Sociedad Quimica y Minera (SQM) (65 % Marktanteil) und Albemarle (35 % Marktanteil). Beide fördern Lithium aus Sole durch Solarverdampfung - ein Prozess, der zwar nachhaltiger ist, aber längere Vorlaufzeiten hat als der australische Hartgesteinsabbau.[9]

Chinas Dominanz im Lithiumsektor und die Bedeutung für Chile

Angesichts der Dominanz Chinas in der Lieferkette für erneuerbare Energien überrascht es kaum, dass China auch als führende Kraft in der Produktion von Lithium-Ion Batterien gilt. Wie eine Studie der Fraunhofer-Einrichtung Forschungsfertigung Batteriezelle (FFB) aufzeigt, kontrolliert China weite Teile der Lithium Wertschöpfungskette - von der Rohstoffgewinnung über die Verarbeitung bis hin zur Herstellung fertiger Lithium-Ion Batterien und Elektrofahrzeugen. [10]

Besonders ausgeprägt ist die Dominanz im Midstream- und Downstream-Segment: In der Raffination bleibt China führend und produziert rund 70 Prozent der globalen Lithiumchemikalien. Gleichzeitig entfällt etwa 90 Prozent der weltweit installierten Produktionskapazität für Kathodenaktivmaterialien (CAM) und über 97 Prozent der installierten Produktionskapazität für Anodenaktivmaterialien (AAM) auf China. Beides sind zentrale Komponenten für LFP-Batterien, bei denen China laut der Internationalen Energieagentur (IEA) über nahezu 100 % der globalen Produktionskapazität verfügt.[11]

Im Upstream-Segment fällt auf, dass China trotz vergleichsweise geringer eigener Lithiumreserven mit 29 Prozent den höchsten Marktanteil an der weltweiten Lithiumförderung hält.[12] Dies ist vor allem auf massive Auslandsinvestitionen zurückzuführen. Ein prägnantes Beispiel ist Tianqi Lithium, das 2018 für rund 4,1 Milliarden US-Dollar einen 22-prozentigen Anteil am chilenischen Bergbauunternehmen Sociedad Química y Minera (SQM), dem weltweit zweitgrössten Lithiumproduzenten, erwarb.[13]

Neben direkten Investitionen verdeutlicht auch ein Blick auf die Handelsbilanzen die enge Verflechtung zwischen China und Chile: Im Jahr 2024 gingen rund 80 Prozent der chilenischen Lithiumexporte (überwiegend in Form von bereits verarbeitetem Lithiumkarbonat) nach China.(2) Die Dominanz entlang der gesamten Lithium-Wertschöpfungskette ermöglicht China letztlich, konkurrenzfähige Batterien und Elektrofahrzeuge im grossen Massstab herzustellen.

Während Chile von Chinas Direktinvestitionen und der starken Exportnachfrage profitiert - die wesentlich zum Wirtschaftswachstum beiträgt - ist eine solche Abhängigkeit aus geopolitischer Sicht nicht unproblematisch. Die Regierung hat dies erkannt und unter Präsident Gabriel Boric 2023 eine neue staatlich geführte Lithiumstrategie vorgestellt: Mit der „Estrategia Nacional del Litio“ verfolgt Chile das Ziel, die Kontrolle über die heimische Lithiumproduktion in den Salzseen zu sichern - entweder direkt oder über staatliche Unternehmen wie Codelco und ENAMI. Anstelle einer vollständigen Verstaatlichung setzt Chile dabei auf öffentlich-private Partnerschaften, die industrielle Entwicklung durch Vorzugspreise und lokale Verarbeitung fördern sollen.[14]

Borics Lithiumstrategie verfolgt das erklärte Ziel, eine stärkere staatliche Kontrolle sowie mehr Umweltverantwortung und soziale Gerechtigkeit zu fördern und stellt damit die bisherigen Strukturen und Abhängigkeiten in Frage.[15] Die neue Strategie ruft aber auch kontroverse Reaktionen hervor. Während öffentliche Unternehmen und Industrien profitieren, gibt es Bedenken hinsichtlich der Effizienz staatlicher Betriebe und regulatorischer Unsicherheiten. Es wird befürchtet, dass die strengeren Auflagen die Attraktivität für internationale Investoren - auf die Chile angewiesen ist - reduziert.[16] So zogen die chinesische BYD und Tsingshan 2025 ihre geplanten Investitionen in Höhe von 523-Millionen USD zurück. Offiziell wegen fallender Lithiumpreise, möglicherweise spielten jedoch auch institutionelle Hürden eine Rolle.[17] In eine ähnliche Richtung weist die Klage des chinesische Bergbau- und Fertigungsunternehmen Tianqi Lithium, das mangelnde Transparenz kritisierte und eine Verletzung von Aktionärsrechten geltend machte - vor dem Obersten Gericht Chiles jedoch erfolglos blieb.[18]

Diese Entwicklung zeigt, wie schwer es ist, sich von globalen Kapital- und Machtstrukturen zu lösen. Die enge Verflechtung Chiles mit internationalen Märkten und Investoren erschwert eine vollständige Unabhängigkeit - insbesondere in einem globalen Umfeld, das zunehmend von strategischem Wettbewerb um kritische Rohstoffe geprägt ist.

Das Beispiel der Lithiumproduktion in Chile und die global verflochtene Lieferkette für Lithium-Ionen-Batterien zeigen eindrücklich: die Wende hin zu erneuerbaren Energien ermöglicht eine Abkehr von fossilen Brennstoffen, lässt jedoch (sowohl in Produktion als auch in der Verarbeitung) neue Abhängigkeiten und Kapitaltransfers entstehen. Aus geopolitischer Perspektive werden sich neue Konfliktlinien auftun und Lithium erweist sich dabei als eine Schlüsselressource: In der Zukunft liegt auf Lithium grosses Potenzial, das aber mit vielen Unsicherheiten verbunden ist.

Fussnoten

(1) Das «Stated Policies Scenario» (STEPS) der IEA zielt darauf ab, anhand einer detaillierten Analyse der aktuellen politischen Landschaft die voraussichtliche Entwicklung des Energiesystems aufzuzeigen. Es bietet eine detailliertere, sektorspezifische Bewertung der Massnahmen, die zur Erreichung der erklärten Ziele und anderer energiebezogener Ziele ergriffen wurden. Im Gegensatz zum «Net Zero Emissions by 2050 Scenario» (NZE), einem normativen Szenario, das einen Pfad für die globale Erreichung von Netto-Null-CO₂-Emissionen bis 2050 beschreibt, bildet STEPS die erwartete Entwicklung auf Basis bestehender und geplanter Politiken ab.

(2) Angaben zu konkreten Abnehmern werden hier nicht gemacht, da detaillierte Importvolumen einzelner Unternehmen oft nicht öffentlich zugänglich sind. Bekannte vertikal integrierte chinesische Lithium- und Batteriekonzerne sind jedoch Ganfeng Lithium, BYD und die Tsingshan Holding Group.

Quellen

[1] Das «Stated Policies Scenario» (STEPS) der IEA zielt darauf ab, anhand einer detaillierten Analyse der aktuellen politischen Landschaft die voraussichtliche Entwicklung des Energiesystems aufzuzeigen. Es bietet eine detailliertere, sektorspezifische Bewertung der Massnahmen, die zur Erreichung der erklärten Ziele und anderer energiebezogener Ziele ergriffen wurden. Im Gegensatz zum «Net Zero Emissions by 2050 Scenario» (NZE), einem normativen Szenario, das einen Pfad für die globale Erreichung von Netto-Null-CO₂-Emissionen bis 2050 beschreibt, bildet STEPS die erwartete Entwicklung auf Basis bestehender und geplanter Politiken ab.

[2] Angaben zu konkreten Abnehmern werden hier nicht gemacht, da detaillierte Importvolumen einzelner Unternehmen oft nicht öffentlich zugänglich sind. Bekannte vertikal integrierte chinesische Lithium- und Batteriekonzerne sind jedoch Ganfeng Lithium, BYD und die Tsingshan Holding Group.

[1] Zoll, P. (2025, Februar 1). China nutzt kritische Mineralien als Druckmittel und baut seine Dominanz aus. Neue Zürcher Zeitung. https://www.nzz.ch/international/kritische-mineralien-china-baut-mit-milliardenkrediten-seine-dominanz-aus-ld.1868533

[2] Gutiérrez, G., & Ruiz-León, D. (2024). Gutiérrez, Gonzalo, und Domingo Ruiz-León. „Lithium in Chile: Present Status and Future Outlook“. Materials Advances 5, Nr. 20 (14. Oktober 2024): 7850–61. Materials Advances, 5(20), 7850–7861. https://doi.org/10.1039/D4MA00625A

[3] Gutiérrez, G., & Ruiz-León, D. (2024) (Siehe [2])

[4] IEA. (2024). Global Critical Minerals Outlook 2024. International Energy Agency. https://iea.blob.core.windows.net/assets/ee01701d-1d5c-4ba8-9df6-abeeac9de99a/GlobalCriticalMineralsOutlook2024.pdf

[5] Moerenhout, T., & Jobet, J. C. (2023, Mai 2). Chile’s New Lithium Strategy: Why It Matters and What to Watch For - Center on Global Energy Policy at Columbia University SIPA | CGEP %. Center on Global Energy Policy at Columbia University SIPA | CGEP. https://www.energypolicy.columbia.edu/chiles-new-lithium-strategy-why-it-matters-and-what-to-watch-for/

[6] Wang, J., Tan, X., & Liu, D. (2025). Critical risks in an industry chain-based global lithium supply networks: Static structure and dynamic propagation. Process Safety and Environmental Protection, 198, 107137. https://doi.org/10.1016/j.psep.2025.107137

[7] IEA. (2024) Global Critical Minerals Outlook 2024. (Siehe [4]); US Geological Survey (2023, Januar). Lithium, Mineral Commodity Summaries. https://pubs.usgs.gov/periodicals/mcs2023/mcs2023-lithium.pdf

[8] US Geological Survey (2023, Januar). (Siehe [7]); Gutiérrez, G., & Ruiz-León, D. (2024). (Siehe [2])

[9] Moerenhout, T., & Jobet, J. C. (2023, Mai 2). (Siehe [5]); Gutiérrez, G., & Ruiz-León, D. (2024). (Siehe [2])

[10] Greitemeier, T., Kampker, A., Tübke, J., & Lux, S. (2025). China’s hold on the lithium-ion battery supply chain: Prospects for competitive growth and sovereign control. Journal of Power Sources Advances 32, Fraunhofer-Einrichtung Forschungsfertigung Batteriezelle FFB. https://doi.org/10.1016/j.powera.2025.100173

[11] IEA. (2024). Global Critical Minerals Outlook 2024. (Siehe [4]); Licata, O. (2024). Securing Critical Minerals amid U.S - China Rivalry: Leveraging Latin American Lithium to Mitigate Supply Risks. Center for Global Security Research. https://cgsr.llnl.gov/sites/cgsr/files/2024-08/Mineral-Security.pdf

[12] Greitemeier, T., Kampker, A., Tübke, J., & Lux, S. (2025). (Siehe [10])

[13] Craig-Scheckman, M., & Moore, S. (2025). Supply chain competitiveness index: Evaluating U.S. and China’s lithium-ion battery industries. Resources Policy, 107, 105664. https://doi.org/10.1016/j.resourpol.2025.105664; SQM spars with China partner over Codelco deal. (2024, März 24). [Reuters]. https://www.mining.com/web/sqm-spars-with-china-partner-over-codelco-deal/

[14] National Lithium Strategy: Discover the Strategy for the Economic Development of Chile - Gob.cl. Gobierno de Chile. Abgerufen 02. Juni 2025, von https://www.gob.cl/litioporchile/en/; Moerenhout, T., Jobet, J. C., & Rivera Rivota, D. (2023, Mai 2). (Siehe [5]); Gutiérrez, G., & Ruiz-León, D. (2024) (Siehe [2])

[15] Estrategia-Nacional-del-litio-EN.pdf. (2023). Abgerufen 5. Juni 2025, von https://www.bye.cl/wp-content/uploads/2023/08/Estrategia-Nacional-del-litio-EN.pdf

[16] Moerenhout, T., Jobet, J. C., & Rivera Rivota, D. (2023, Mai 2). (Siehe [5]); Carrasco, S., Hernández, J., & Cariaga, V. (2023). The temporalities of natural resources extraction: Imagined futures and the spatialization of the lithium industry in Chile. The Extractive Industries and Society, 15, 101310. https://doi.org/10.1016/j.exis.2023.101310

[17] Solomon, D. B. (2025, Mai 7). China’s BYD, Tsingshan scrap plans for Chile lithium plants. Reuters. https://www.reuters.com/markets/commodities/chinas-byd-tsingshan-scrap-plans-chile-lithium-plants-newspaper-reports-2025-05-07/

[18] financialpost. (2024). China’s Tianqi to Keep Fighting for Say in SQM Lithium Deal | Financial Post. https://financialpost.com/pmn/business-pmn/chinas-tianqi-to-keep-fighting-for-role-in-sqm-lithium-deal; Flowers, A. (2025, Februar 14). China’s Lithium Investments in South America Expand Influence. 3GIMBALS. https://3gimbals.com/insights/understanding-chinas-role-in-south-americas-lithium-supply-chain-strategic-investments-and-geopolitical-implications/